Résumé : Les charges d’un auto-entrepreneur en 2026 représentent entre 12,3 % et 25,6 % du chiffre d’affaires selon l’activité, auxquelles s’ajoutent la CFE et l’impôt sur le revenu.

En France, plus d’un million de micro-entreprises sont actives. Pourtant, beaucoup de fondateurs sous-estiment l’impact réel des prélèvements sur leur revenu net. Au 1er janvier 2026, le taux « Autre prestation de services » atteint 25,6 %, ce qui modifie sensiblement l’équation de rentabilité pour les indépendants.

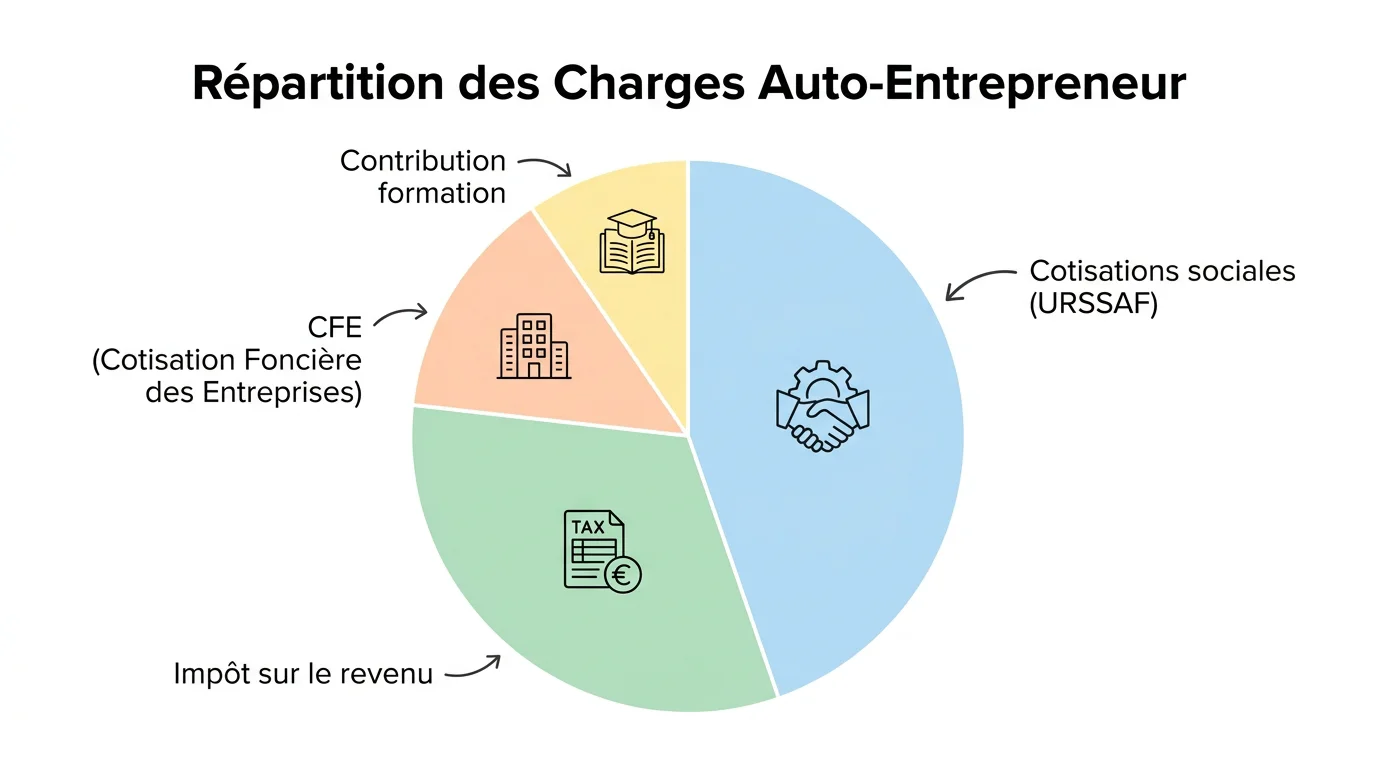

Comprendre les charges de l’auto-entrepreneur est indispensable avant de se lancer ou d’ajuster sa stratégie. Cotisations sociales, contribution à la formation, cotisation foncière des entreprises (CFE), impôt sur le revenu : chaque poste mérite une lecture précise pour éviter les mauvaises surprises en fin d’année. Voici l’état des lieux actualisé pour 2026.

Comment fonctionne le régime de charges en auto-entreprise ?

Le statut d’auto-entrepreneur repose sur un principe de simplicité. Le montant des cotisations et contributions sociales est calculé en appliquant au chiffre d’affaires mensuel ou trimestriel un taux fixe qui varie en fonction du secteur d’activité ; l’auto-entrepreneur connaît ainsi à l’avance le montant de ses cotisations à payer.

Concrètement, vous ne pouvez pas déduire de charges réelles. L’administration applique un abattement forfaitaire censé couvrir vos frais professionnels. Si votre chiffre d’affaires est nul, vos cotisations le sont aussi. Cette règle rassure les débutants, mais elle masque un point essentiel : dès que le chiffre d’affaires augmente, les prélèvements s’accumulent rapidement.

Les charges se décomposent en quatre grands postes : les cotisations sociales, la contribution à la formation professionnelle (CFP), la cotisation foncière des entreprises (CFE) et l’impôt sur le revenu. À cela peuvent s’ajouter les taxes pour frais de chambre consulaire selon votre activité.

Les taux de cotisations sociales applicables en 2026

Le taux de cotisation constitue le poste de charges le plus important pour tout auto-entrepreneur. Il varie selon la nature de l’activité exercée.

Type d’activité | Taux de cotisations 2026 | Taux avec versement libératoire |

|---|---|---|

Vente de marchandises | 12,3 % | 13,3 % |

Prestations de services (BIC) | 21,2 % | 22,9 % |

Activité libérale non réglementée (BNC) | 25,6 % | 27,8 % |

Activité libérale réglementée (Cipav) | 23,2 % | 25,4 % |

Location meublée de tourisme classée | 6 % | 7 % |

Location d’habitation meublée | 21,2 % | — |

Depuis le 1er juillet 2024, en application du décret du 30 mai 2024, le taux global de cotisations sociales des auto-entrepreneurs déclarant un chiffre d’affaires dans la catégorie des BNC augmente progressivement pour une meilleure protection sociale ; il atteint 25,6 % à partir du 1er janvier 2026. Ce changement ne concerne pas les commerçants ni les artisans, dont les taux restent stables.

Pour comprendre l’impact concret : un consultant en ligne (BNC) qui réalise 50 000 € de chiffre d’affaires annuel versera 12 800 € de cotisations sociales en 2026, contre 12 300 € en 2025. Cet écart de 500 € peut sembler modeste, mais il s’ajoute aux autres postes de charges détaillés ci-dessous.

La réforme de l’ACRE : ce qui change en 2026

L’Aide à la Création ou à la Reprise d’Entreprise (ACRE) était jusqu’ici l’un des leviers les plus puissants pour réduire ses charges au démarrage. En 2026, les règles évoluent significativement.

Le taux d’exonération, autrefois fixé à 50 %, est désormais plafonné à 25 % des cotisations sociales dues. Pour une micro-entreprise créée avant le 1er juillet 2026, vous continuez à bénéficier de l’ancien taux de 50 % d’exonération pendant vos 4 premiers trimestres. Pour une micro-entreprise créée après le 1er juillet 2026, le nouveau pourcentage de 25 % d’exonération s’appliquera directement.

La date de création de votre auto-entreprise devient donc un critère stratégique. Si vous envisagez de vous lancer, le calendrier mérite d’être anticipé avec soin. À partir du 1er juillet 2026, le taux d’exonération ACRE passera de 50 % à 25 %, et les créateurs d’entreprise devront s’acquitter de 75 % du montant de leurs cotisations, contre 50 % actuellement.

Pour les fondateurs qui souhaitent explorer les nouveaux business qui marchent en auto-entrepreneur, cette évolution de l’ACRE doit être intégrée dès le business plan initial.

Contribution à la formation professionnelle et taxes consulaires

Au-delà des cotisations sociales, deux prélèvements complémentaires s’appliquent systématiquement. Le premier est la contribution à la formation professionnelle (CFP), calculée sur votre chiffre d’affaires.

Cette cotisation est calculée en fonction du chiffre d’affaires déclaré à l’Urssaf et vous permet de bénéficier de droits à la formation. Pour 2026, les taux sont de 0,3 % pour une activité artisanale, 0,1 % pour une activité commerciale et 0,2 % pour une prestation de service et les professions libérales.

Le second poste concerne les taxes pour frais de chambre consulaire. Seuls les auto-entrepreneurs exerçant une activité commerciale ou une activité de prestation de services artisanales ou commerciales sont soumis aux taxes pour frais de chambre consulaire ; les professions libérales ne sont pas concernées. Les taux varient de 0,015 % (CCI) à 0,48 % (CMA pour les prestations de services artisanales), selon l’activité et la chambre de rattachement.

Ces montants paraissent faibles en pourcentage, mais ils s’additionnent aux cotisations sociales et contribuent à l’écart entre chiffre d’affaires brut et revenu net réel.

La cotisation foncière des entreprises (CFE)

La CFE est un impôt local souvent oublié lors des premières estimations. Elle n’est pas proportionnelle au chiffre d’affaires ; elle dépend de la valeur locative du bien utilisé pour l’activité et de la commune de domiciliation.

Bonne nouvelle pour les débutants : vous êtes exonéré de CFE la première année civile d’exercice. L’exonération s’étend aussi aux auto-entrepreneurs dont le chiffre d’affaires annuel est inférieur à 5 000 €. En revanche, dès la deuxième année, la CFE peut représenter quelques centaines d’euros selon votre localisation.

Il est possible de réduire ce montant en domiciliant votre activité dans une zone bénéficiant d’exonérations spécifiques (Zones Franches Urbaines, Zones de Revitalisation Rurale). Pour ceux qui exercent depuis leur domicile, pensez à déclarer uniquement la surface réellement dédiée à l’activité professionnelle. Par ailleurs, obtenir un numéro professionnel sans frais excessifs permet de séparer clairement vie personnelle et activité, sans alourdir la facture.

L’impôt sur le revenu : versement libératoire ou barème classique ?

Deux options s’offrent à vous pour le paiement de l’impôt sur le revenu en tant qu’auto-entrepreneur. Le choix entre les deux a un impact direct sur votre trésorerie.

Le versement libératoire consiste à payer l’impôt en même temps que les cotisations sociales, chaque mois ou trimestre, via un taux forfaitaire appliqué au chiffre d’affaires : 1 % pour la vente de marchandises, 1,7 % pour les prestations de services BIC et 2,2 % pour les professions libérales BNC. Cette option n’est accessible que si le revenu fiscal de référence de votre foyer ne dépasse pas un certain seuil.

L’alternative est le barème progressif classique. Un abattement forfaitaire est alors appliqué avant calcul : 71 % pour les activités de vente, 50 % pour les prestations de services BIC et 34 % pour les BNC. Si vos revenus globaux sont faibles, le barème progressif peut s’avérer plus avantageux que le versement libératoire.

Le choix dépend de votre situation personnelle. Un auto-entrepreneur célibataire avec peu de revenus annexes aura souvent intérêt à rester au barème classique. En revanche, si vous cumulez votre micro-entreprise avec un salaire, le versement libératoire permet de lisser la charge fiscale. Pour lancer un business en ligne sans alourdir ses charges, simuler les deux scénarios avant de choisir est vivement recommandé.

Les plafonds de chiffre d’affaires à respecter en 2026

Conserver le statut d’auto-entrepreneur suppose de rester en dessous de certains seuils de chiffre d’affaires annuel. Pour les activités de vente de marchandises et fourniture de logement, le seuil reste fixé à 203 100 € en 2026. Les prestations de services commerciales et libérales conservent leur plafond de 83 600 €.

En cas de dépassement deux années consécutives de ces plafonds, l’entrepreneur bascule dans le régime fiscal du réel et sort du régime fiscal de la micro-entreprise ; il ne peut plus être auto-entrepreneur. Cette sortie du régime entraîne un changement complet de la structure de charges, avec des cotisations calculées au réel et une comptabilité plus complexe.

Attention également aux seuils de franchise en base de TVA. Les seuils de chiffre d’affaires pour bénéficier de la franchise de TVA varient selon le type d’activité ; en 2026, ils s’élèvent à 85 500 € pour les activités commerciales ou d’hébergement et à 37 500 € pour les activités de services ou libérales. Au-delà, vous devez facturer la TVA à vos clients, ce qui peut impacter votre compétitivité tarifaire.

Comment optimiser ses charges pour maximiser son revenu net ?

La structure des charges en auto-entreprise laisse peu de marge de manœuvre sur les taux, mais plusieurs leviers existent pour préserver votre rentabilité.

Anticiper l’ACRE. Si vous créez votre micro-entreprise avant le 1er juillet 2026, vous bénéficiez encore de l’exonération à 50 %. L’ACRE réduit vos cotisations de 50 % pendant la première année d’activité (si création avant juillet 2026) ; cette aide nécessite une demande dans les 60 jours suivant la création. Ne laissez pas passer ce délai.

Choisir le bon régime fiscal. Simulez le versement libératoire et le barème classique avec le simulateur officiel de l’Urssaf avant de vous engager. L’écart peut atteindre plusieurs centaines d’euros par an selon votre situation familiale.

Surveiller ses seuils. Dépasser le plafond de TVA de quelques euros peut vous obliger à collecter la TVA sur l’ensemble de vos factures du mois de dépassement. Mieux vaut anticiper que subir.

Maîtriser ses dépenses professionnelles. Même si elles ne sont pas déductibles, vos dépenses réelles (logiciels, déplacements, matériel) impactent votre revenu net. Pour les indépendants du numérique, explorer des idées de micro-SaaS adaptées au statut auto-entrepreneur peut être un levier pour générer du chiffre d’affaires récurrent tout en maintenant des coûts opérationnels très bas.

La facturation électronique à anticiper. À partir du 1er septembre 2026, toutes les entreprises établies en France, y compris les micro-entrepreneurs, devront être capables de recevoir des factures électroniques dans un format structuré. Cette obligation impliquera potentiellement de nouveaux outils, donc de nouveaux coûts à budgéter.

Récapitulatif : le poids total des charges selon votre activité

Pour visualiser l’impact global, voici une estimation du taux de prélèvement total (cotisations + CFP + taxe consulaire + versement libératoire) pour les profils les plus courants :

Profil d’activité | Cotisations sociales | CFP | Taxe consulaire | Versement libératoire | Total estimé |

|---|---|---|---|---|---|

E-commerçant (vente) | 12,3 % | 0,1 % | 0,015 % | 1 % | ≈ 13,4 % |

Prestataire de services (BIC) | 21,2 % | 0,2 % | 0,044 % | 1,7 % | ≈ 23,1 % |

Consultant / freelance (BNC) | 25,6 % | 0,2 % | — | 2,2 % | ≈ 28 % |

Artisan (services) | 21,2 % | 0,3 % | 0,48 % | 1,7 % | ≈ 23,7 % |

La CFE n’apparaît pas dans ce tableau car elle dépend de la localisation et non du chiffre d’affaires. Elle vient s’ajouter au total. Ces chiffres montrent qu’un freelance en BNC conserve environ 72 % de son chiffre d’affaires après prélèvements obligatoires (hors CFE et dépenses professionnelles).

Pour trouver une niche e-commerce rentable malgré les charges, le taux réduit de 12,3 % en vente de marchandises reste un avantage compétitif notable par rapport aux activités de services.

Maîtriser les charges de l’auto-entrepreneur en 2026 conditionne directement la viabilité de votre projet. Entre la hausse des cotisations BNC, le durcissement de l’ACRE et l’arrivée de la facturation électronique, cette année impose une gestion plus rigoureuse que jamais. La bonne nouvelle : le régime reste l’un des plus accessibles en Europe pour entreprendre seul, à condition d’intégrer chaque poste de dépense dès le départ. Pour transformer ces connaissances en action, s’appuyer sur des retours d’expérience concrets de fondateurs qui partagent leurs chiffres vérifiés fait toute la différence. Explorez notre base de données de cas de lancement pour voir ce qui fonctionne vraiment.

Questions fréquentes

Un auto-entrepreneur doit-il payer des charges même sans chiffre d’affaires ?

Non. Si votre chiffre d’affaires est de 0 €, vous ne payez aucune cotisation sociale ni impôt. La déclaration reste cependant obligatoire, sous peine d’une pénalité de 58 € par déclaration manquante. La CFE peut toutefois rester due dès la deuxième année, sauf si le CA annuel reste inférieur à 5 000 €.

Quelle est la différence entre charges sociales et charges fiscales ?

Les charges sociales (cotisations Urssaf) financent votre protection sociale : maladie, retraite, allocations familiales. Les charges fiscales désignent l’impôt sur le revenu et la CFE, qui alimentent le budget de l’État et des collectivités. Les deux sont prélevées sur votre chiffre d’affaires, mais selon des logiques et des taux distincts.

Comment estimer ses charges avant de se lancer en auto-entreprise ?

Utilisez le simulateur officiel de l’Urssaf pour calculer vos cotisations et votre revenu net estimé. Ajoutez ensuite la CFE (variable selon la commune) et vos dépenses professionnelles prévisionnelles. Pour aller plus loin, nos stories vidéo de fondateurs bootstrappés sur Founder Trace détaillent les marges réelles obtenues par des auto-entrepreneurs dans différents secteurs.